The recent uptick in interest for voluntary offsets invokes certain concerns, but it also comes with a few benefits. One of these is the push for more transparency. A new public database tracking information about voluntary offsets from the four largest standards was launched by Trove Intelligence. It adds to similar platforms such as those maintained by Climate Focus and AlliedOffsets.

Below are the five main lessons that this new data can teach us.

1. It’s The Great Flood

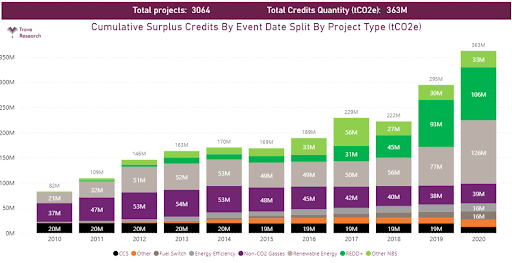

The first lesson is that there is still a large supply of credits out there. Of all the voluntary units issued since offsets began being “a thing”, 44% are still available today. That’s over 360 million credits, or four times the number of offsets used in 2020, which was a record year. Not only is this high already, but the surplus is increasing. Concretely, this means that every year, there are more carbon credits issued than companies are using as part of their voluntary climate commitments.

What am I looking at? This graph shows the accumulation of credits over time. These are credits that were created, but which nobody bought. It also shows which project types created these credits, e.g. forestry, renewable energy, etc. The last bar to the right shows the total number of credits available in 2020, broken down by project type.

2. Somebody forgot to invite the LDCs

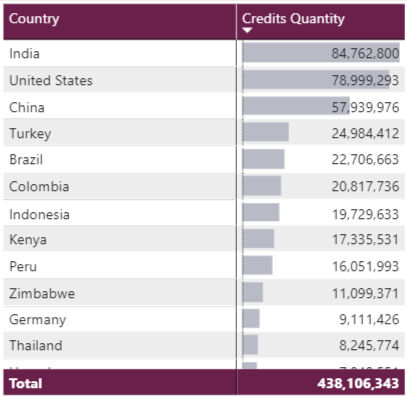

For all the talk about carbon markets channelling finance to the poorest countries, there is no LDC in the top 10 of countries that have most benefited from finance through offsets. The three countries from which the most credits have been sold are India (19% of all offsets used), the US (18%) and China (13%). The same countries, in the same order, are also the top three countries with the most offsets still available on the market.

What am I looking at? This table essentially answers the following question: where did the offsets used by companies come from? This means it does not rank countries by how many offsets they created, but rather by how many offsets created within their territory have been used by companies. Note that the governments themselves are not selling the credits, it is simply a way of showing where the emission reduction activities for which offsets were sold are taking place.

3. Speaking trees to power

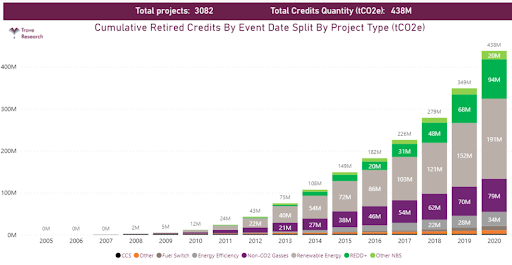

The most widely used types of offsets are from the power and land-use and forestry (LULUCF) sectors, more specifically from renewable energy and avoided deforestation (REDD+) projects. Together, they account for 65% of all credits used until now – with 44% coming from renewable energy, and 21% from REDD+. This is consistent with the fact that these project types represent a dominant share of all issued offsets to date.

Many renewable energy credits were issued by old projects, as large-scale renewable electricity projects were able to create large volumes of credits. These projects are no longer eligible to register with the main voluntary market standards. REDD+ and other land-use credits, on the other hand, are becoming more and more popular, despite their significant shortcomings related to measurement uncertainties and the lack of permanence.

What am I looking at? This graph shows the accumulation of used credits over time. As time passes, more and more credits have been used by companies. The last bar in 2020 shows all the credits which have been used to date, broken down by project type.

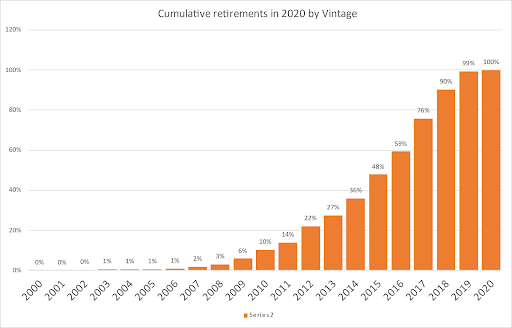

4. Best before: see packaging

It’s clear that there are still many old credits available for sale. But one popular argument against regulation continues to be that “the market” will self-regulate. Is it happening? No.

In 2020, half of the credits used were at least 5 years old. Going forward, the idea of setting expiry dates on carbon credits needs to be more seriously considered.

What am I looking at? This graph shows what share of offsets used in 2020 was older than a certain age. For example, the share in 2015 is at 48%, which means that 48% of credits used in 2020 were for emission reductions that happened in 2015 or earlier.

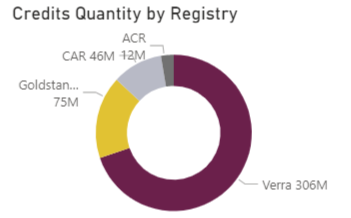

5. One standard to rule them all

Hopefully, this is just a bad title, as diversity and healthy competition are needed to raise the level of quality of carbon credits. But today, the US-based Verra by far dominates the market. Nearly 70% of all offset credits used until now have been issued by Verra. Gold Standard comes in second with only 17%. The other two North American standards covered in this database issue a similar volume of units to that of Gold Standard, but most are used for compliance in California, rather than as voluntary offsets.

What am I looking at? This chart shows how many of the offsets used by companies up to 2020 were created under a certain standard.

Conclusion

The main lesson to take away from this is that the voluntary carbon market is still not really delivering on its objectives. The poorest countries have not significantly benefited from the system. In addition, a large number of offsets used by companies are old and come from large-scale projects with questionable additionality/vulnerability and permanence. Finally, the dominant position of a single standard that is supposed to guarantee the integrity of the system means that a lot of responsibility is shared among a few people. This could risk the stability and reputation of the system especially if it was to grow significantly.

Going forward, private sector finance has a crucial role to play, and carbon credits could play a role in channelling this finance. But some elements of the voluntary market need to be reformed, and alternative claims to offsetting must be encouraged and adopted.

*Technical clarification on the data*

All the numbers presented here were drawn from the Trove Intelligence database which collects information from the registries of the VCS, CAR, ACR, and GS. These numbers were cross-checked for consistency with those of the Climate Focus database, where possible. The Trove Intelligence database includes units issued by ACR and CAR for use under the California cap-and-trade, but clearly separates cancellations (units used for compliance) from retirements (units used for voluntary purposes). All references to “uses” of offsets in this article relate to retirements, i.e. voluntary uses, because cancelations are not part of what is commonly considered the voluntary market.

Version française

Le récent regain d’intérêt pour les mécanismes de compensation volontaire suscite certaines inquiétudes, mais s’accompagne également de quelques bienfaits. La demande pressante en faveur d’une plus grande transparence est l’un d’entre eux. Trove Intelligence a créé une nouvelle base de données publique qui rassemble des informations sur les compensations volontaires des quatre plus grandes normes. Celle-ci rejoint d’autres plateformes déjà existantes, telles que celles maintenues par Climate Focus et AlliedOffsets.

Voici un résumé des cinq principaux enseignements à tirer de ces nouvelles données.

- Des crédits comme s’il en pleuvait

Le premier enseignement concerne la grande quantité de crédits disponibles sur le marché. Sur l’ensemble des unités générées depuis la création des mécanismes de compensation volontaire, 44 % sont encore disponibles aujourd’hui. Cela représente plus de 360 millions de crédits, soit quatre fois le nombre de compensations utilisées en 2020, qui était pourtant une année record. Non seulement ce chiffre est déjà élevé, mais l’excédent ne fait que croître. Concrètement, cela signifie que, chaque année, on émet plus de crédits carbone que ce que les entreprises utilisent dans le cadre de leurs engagements volontaires.

Que faut-il y voir ? Ce graphique illustre l’accumulation des crédits au fil du temps. Il s’agit de crédits qui ont été générés, mais que personne n’a achetés. Il montre également quels types de projets ont mené à la création de ces crédits, par exemple la sylviculture, les énergies renouvelables, etc. La dernière colonne sur la droite montre le nombre total de crédits disponibles en 2020, ventilé par type de projet.

- On a oublié d’inviter les PMA

En dépit des discours selon lesquels les marchés du carbone contribueraient à augmenter les flux financiers vers les régions les plus pauvres, aucun des pays les moins avancés (PMA) ne figure dans le top 10 des pays ayant le plus bénéficié de financements grâce aux compensations. Les trois pays qui ont vendu le plus de crédits sont l’Inde (19 % de tous les crédits utilisés), les États-Unis (18 %) et la Chine (13 %). Les mêmes pays, dans le même ordre, forment également le top 3 des pays qui possèdent le plus de crédits encore disponibles sur le marché.

Que faut-il y voir ? Ce tableau répond essentiellement à la question suivante : d’où proviennent les compensations utilisées par les entreprises ? Les pays ne sont donc pas classés en fonction du nombre de crédits émis, mais plutôt en fonction du nombre de crédits émis sur leur territoire ayant été utilisés par les entreprises. Veuillez noter que ce ne sont pas les gouvernements eux-mêmes qui vendent les crédits, il s’agit simplement de montrer où se tiennent les activités de réduction d’émissions en lien avec lesquelles des compensations sont vendues.

- La forêt enchantée et l’énergie du renouveau

Les compensations les plus utilisées proviennent du secteur énergétique et de celui de l’utilisation des terres, du changement d’affectation des terres et de la foresterie (UTCATF), et plus spécifiquement de projets en lien avec les énergies renouvelables et la déforestation évitée (REDD+). Ensemble, ils représentent 65 % de tous les crédits utilisés jusqu’à présent – dont 44 % provenant des énergies renouvelables et 21 % de REDD+. Ces chiffres confirment que ce type de projets représente une partie importante de toutes les compensations générées jusqu’ici.

La plupart des crédits en lien avec les énergies renouvelables proviennent d’anciens projets, car les projets d’électricité renouvelable à grande échelle ont permis la création d’un grand nombre de crédits. Ces projets ne sont aujourd’hui plus admissibles en vertu de la plupart des normes volontaires du marché. Les crédits REDD+ et autres crédits liés à l’utilisation des terres, en revanche, deviennent de plus en plus populaires, malgré les importantes lacunes liées à l’incertitude des mesures et à l’absence de caractère permanent.

Que faut-il y voir ? Ce graphique illustre l’accumulation des crédits utilisés au fil du temps. À mesure que le temps passe, les entreprises utilisent de plus en plus de crédits. La dernière colonne représente l’ensemble des crédits utilisés jusque fin 2020, ventilés par type de projet.

- À consommer avant : voir l’emballage

Il apparaît clairement que beaucoup d’anciens crédits restent encore disponibles à la vente. Mais un argument populaire contre la réglementation est que « le marché » s’autorégule. Est-ce que cela se vérifie dans les faits ? Non.

En 2020, la moitié des crédits utilisés avaient été émis au moins 5 ans plus tôt. À l’avenir, l’idée d’attribuer des dates d’expiration aux crédits carbone devrait être envisagée plus sérieusement.

Que faut-il y voir ? Ce graphique illustre l’ancienneté des compensations utilisées en 2020. Par exemple, la part de 2015 s’élève à 48 %, ce qui signifie que 48 % des crédits utilisés en 2020 avaient été émis en rapport avec des réductions d’émission réalisées en 2015 ou plus tôt.

- Une norme pour les gouverner tous

Espérons que ce titre ne se vérifie jamais, car la diversité et la concurrence saine sont nécessaires pour élever le niveau de qualité des crédits carbone. Mais force est de constater qu’aujourd’hui, l’organisation américaine Verra domine largement le marché. Près de 70 % de tous les crédits de compensation utilisés jusqu’ici ont été émis par Verra. Gold Standard arrive en deuxième place avec seulement 17 %. Les deux autres normes nord-américaines couvertes par la base de données Trove Intelligence émettent un volume d’unités similaire à Gold Standard, mais la plupart d’entre elles sont utilisées en Californie à des fins de conformité plutôt que comme des compensations volontaires.

Que faut-il y voir ? Ce tableau illustre la part de chaque norme dans le nombre de compensations utilisées par les entreprises jusqu’en 2020.

Conclusion

Le principal enseignement à tirer de toutes ces données est que le marché volontaire du carbone est encore loin d’atteindre ses objectifs. Les pays les plus pauvres n’ont pas réellement profité du système. Par ailleurs, un grand nombre de compensations utilisées par les entreprises proviennent d’anciens projets à grande échelle, avec des bénéfices discutables en termes d’additionnalité/de vulnérabilité et de permanence. Enfin, la position dominante d’une norme spécifique censée garantir l’intégrité du système a pour effet qu’une poignée de personnes se partagent la plupart des responsabilités. Cette situation pourrait mettre en péril la stabilité et la réputation du système, surtout si celui-ci venait à se développer de manière significative.

À l’avenir, les financements du secteur privé auront un rôle crucial à jouer et les crédits carbone pourraient contribuer à leur acheminement. Mais certains éléments du marché volontaire doivent être réformés et les alternatives aux mécanismes de compensation doivent être encouragées et mises en œuvre.

*Précision technique concernant les données*

Tous les chiffres présentés dans ce document sont tirés de la base de données Trove Intelligence, qui rassemble des informations issues des registres des normes VCS, CAR, ACR, et GS. Lorsque c’était possible, ces chiffres ont été croisés avec ceux de la base de données Climate Focus afin de vérifier leur cohérence. La base de données Trove Intelligence englobe des unités générées par les normes ACR et CAR aux fins d’une utilisation dans le cadre du système de plafonds et d’échanges mis en place en Californie, mais distingue clairement les annulations (unités utilisées aux fins de la conformité) des retraits (unités utilisées à des fins volontaires). Toutes les références du présent article à des « utilisations » renvoient à des retraits, autrement dit des utilisations volontaires. Les annulations ne font pas partie de ce que l’on considère habituellement comme constituant le marché volontaire.

Versión en Español

El reciente aumento del interés por las compensaciones voluntarias genera ciertas inquietudes, pero al mismo tiempo conlleva algunas ventajas. Una de ellas es la demanda de más transparencia. Trove Intelligence ha lanzado una nueva base de datos pública con información sobre compensaciones voluntarias extraída de los cuatro registros más importantes. Esta se suma a otras plataformas similares, como las de Climate Focus y AlliedOffsets.

A continuación, exponemos las cinco principales lecciones que podemos extraer de estos datos.

- Abundancia desmedida

La primera lección es que aún hay una gran oferta de créditos en el mercado. De todas las unidades de reducciones voluntarias emitidas desde que las compensaciones empezaron a «ponerse de moda», aún están disponibles el 44 %. Eso equivale a más de 360 millones de créditos, es decir, cuatro veces el número de compensaciones usadas en 2020, que fue un año récord. El superávit no solo es elevado, sino que además está creciendo. En concreto, esto significa que cada año se emiten más créditos de carbono de los que utilizan las empresas como parte de sus compromisos voluntarios para la protección del clima.

¿Qué significa esto? Este gráfico muestra la acumulación de créditos a lo largo del tiempo. Son créditos que se crearon, pero que nadie compró. También muestra qué tipo de proyectos crearon los créditos, por ejemplo, proyectos forestales, de energía renovable, etc. La última barra a la derecha indica el número total de créditos disponibles en 2020, desglosados por tipo de proyecto.

- Alguien olvidó invitar a los PMA

Se habla mucho de que los mercados de carbono canalizan financiación hacia los países más pobres, pero no hay ningún PMA entre los 10 países más beneficiados por la financiación a través de compensaciones. Los tres países desde los que se ha vendido la mayor cantidad de créditos son la India (19 % de todas las compensaciones utilizadas), los Estados Unidos (18 %) y China (13 %). Esos mismos países, y en el mismo orden, son los tres países con la mayor cantidad de compensaciones aún disponibles en el mercado.

¿Qué significa esto? Esta tabla, básicamente, contesta la siguiente pregunta: ¿de dónde procedían las compensaciones utilizadas por las empresas? Esto significa que no se clasifica a los países conforme a la cantidad de compensaciones que crearon, sino conforme a la cantidad de compensaciones creadas dentro de su territorio que han sido utilizadas por empresas. Debe tenerse en cuenta que no son los gobiernos de los países los que están vendiendo los créditos; esta es simplemente una manera de indicar dónde se están llevando a cabo las actividades de reducción de emisiones para las que se vendieron los créditos.

- El poder de los árboles

Los tipos de compensaciones más usadas pertenecen al sector energético y al de uso de la tierra y silvicultura (UTCUTS), específicamente, a proyectos de energía renovable y de deforestación evitada (REDD+). Conjuntamente, suponen un 65 % de todos los créditos utilizados hasta ahora, de los cuales el 44 % proceden de proyectos de energía renovable y el 21 % de proyectos REDD+. Esto concuerda con el hecho de que estos tipos de proyectos suponen un porcentaje predominante en todas las compensaciones emitidas hasta la fecha.

Muchos créditos de energía renovable fueron emitidos por proyectos antiguos, pues los proyectos de energía eléctrica renovable a gran escala permitían generar grandes cantidades de créditos. Estos proyectos ya no pueden incluirse en los principales registros del mercado voluntario. Por otro lado, los créditos de proyectos REDD+ y de otros proyectos de uso de la tierra cada vez son más populares, a pesar de que tienen fallos importantes relacionados con incertidumbres en las mediciones y la falta de permanencia.

¿Qué significa esto? Este gráfico muestra la acumulación de créditos usados a lo largo del tiempo. Con el paso de los años, las empresas han ido usando cada vez más créditos. La última barra, de 2020, indica todos los créditos que se han usado hasta la fecha desglosados por tipo de proyecto.

- Fecha de consumo preferente: véase el envase

Está claro que aún hay muchos créditos antiguos que no se han vendido, pero uno de los argumentos más habituales en contra de la reglamentación sigue siendo que «el mercado» se autorregulará. ¿Está sucediendo eso? No.

En 2020, la mitad de los créditos utilizados tenían al menos 5 años. De cara al futuro, debería considerarse más seriamente la idea de fijar fechas de caducidad para los créditos de carbono.

¿Qué significa esto? Este gráfico indica el porcentaje de compensaciones utilizadas en 2020 que superaban cierta antigüedad. Por ejemplo, en 2015 el porcentaje es del 48 %, lo que significa que el 48 % de los créditos utilizados en 2020 correspondían a reducciones de emisiones realizadas en 2015 o antes.

- Un solo estándar para todos

Este debería ser solo un encabezado, no la realidad, puesto que la diversidad y la sana competencia son necesarias para elevar el nivel de calidad de los créditos de carbono. Sin embargo, actualmente el estándar Verra, de Estados Unidos, es el predominante en el mercado. Casi el 70 % de todos los créditos de compensación utilizados hasta ahora han sido emitidos por Verra. Gold Standard ocupa el segundo puesto, con solo un 17 %. Los otros dos estándares norteamericanos incluidos en esta base de datos emiten una cantidad de unidades similar a la de Gold Standard, pero la mayoría se emplean para el cumplimiento normativo en California, en vez de como compensaciones voluntarias.

¿Qué significa esto? Este gráfico indica la cantidad de compensaciones utilizadas por empresas hasta 2020 que fueron creadas en virtud de cada estándar.

Conclusión

La principal lección que se puede extraer de esto es que el mercado voluntario de carbono no está alcanzado sus objetivos. Los países más pobres no se han beneficiado significativamente del sistema. Además, una gran cantidad de las compensaciones utilizadas por las empresas son antiguas y proceden de proyectos a gran escala con una adicionalidad/vulnerabilidad y permanencia cuestionables. Por último, la predominancia de un estándar concreto que se supone que tiene la función de garantizar la integridad del sistema significa que una gran parte de la responsabilidad recae sobre solo unos pocos. Esto podría poner en riesgo la estabilidad y la reputación del sistema, especialmente si tiene que crecer mucho.

En adelante, los fondos del sector privado desempeñarán un papel importante y los créditos de carbono podrían contribuir a canalizar esa financiación. Sin embargo, es necesario reformar algunos elementos del mercado voluntario y deben fomentarse y adoptarse alternativas a la compensación.

*Aclaraciones técnicas sobre los datos*

Todas las cifras que se presentan se extrajeron de la base de datos de Trove Intelligence, que recoge información de los registros de los estándares VCS, CAR, ACR y GS. Las cifras se contrastaron con las de la base de datos de Climate Focus para comprobar su exactitud en la medida de lo posible. La base de datos de Trove Intelligence incluye unidades emitidas por ACR y CAR para su uso en el régimen de comercio con fijación previa de límites máximos de California, pero separa claramente las cancelaciones (unidades usadas para el cumplimiento normativo) de las eliminaciones (unidades usadas para fines voluntarios). Todas las alusiones a «usos» de compensaciones en este artículo hacen referencia a las eliminaciones, es decir, a los usos voluntarios, dado que las cancelaciones no forman parte de lo que se considera normalmente el mercado voluntario.